2018年,A股市場震蕩一直是大眾熱議的話題。2018年12月28日,上證指數下跌至2493.90點,跌破2500點大關。深證成指經歷幾次波動,卻也是一路下挫。A股市場情緒成秘,讓人無法捉摸。主動投資策略難以獲得以往的超額收益,讓越來越多的投資者將目光投向Smart Beta。

財新數據基于多年Smart Beta積累和研究,通過建立透明有效的因子分析機制,幫助中國 A 股市場的投資者們建立一套A 股投資的因子框架,更好地做出投資決策,這些風格因子是基于長期的Smart Beta 學術研究并結合A 股市場的運行規律建立的,已被證明是市場長期收益的系統性驅動。

一、因子指標分類

我們將中國A股市場的因子分為三個大類,分別是成長類(進取型)因子、行為類(中性)因子和價值類(防御型)因子。長期來看,這些因子在A股都能取得高于市值加權平均組合的超額收益,所以也被稱為智能貝塔因子。

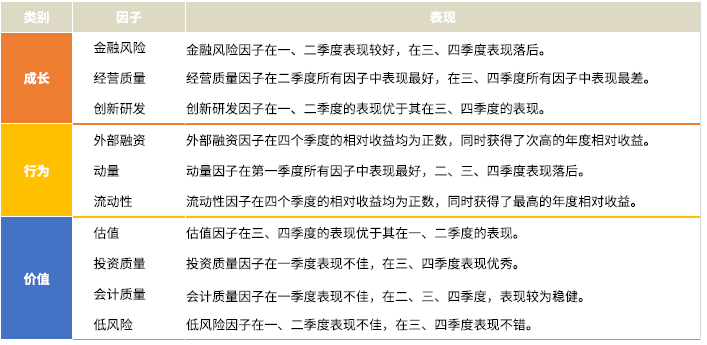

? 進取型因子:金融風險、經營質量、創新研發

? 中性因子:外部融資、動量、流動性(低)

? 防御型因子:估值、投資質量、會計質量、低風險

然而A股市場風格多變,受金融環境、參與者、投資工具的影響,A股市場的投資風格往往只持續半年到一年的時間,一味堅持單個因子風格可能會帶來難以預料的風險和回撤,通過有效的多因子Smart Beta策略能夠順應市場風格變化,達到更高的收益風險比。

? 在市場風險情緒樂觀(Risk on),流動性邊際改善的時候,進取型因子往往能夠取得最大的超額收益;

? 在市場避險情緒高漲(Risk off),流動性逐步變差的時候,防御型因子往往能夠取得較為優秀的收益;

? 中性因子通過捕捉市場上各類投資者的行為偏差獲利,幾乎不受市場風格影響,只要市場上的散戶和機構仍然表現出類似的行為特征,那么在不同的宏觀市場環境中,行為因子都能夠取得絕對收益。

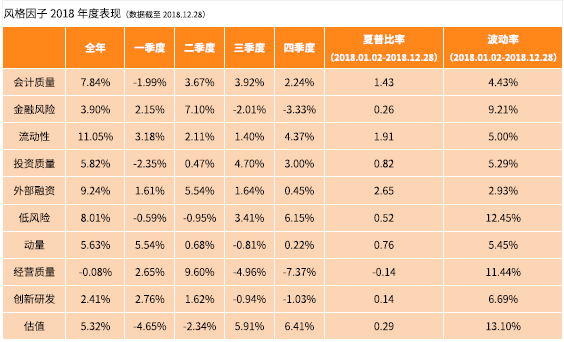

二、2018年因子績效分析

2018年,中國A股市場出現了兩次風格轉化,年初表現優異的進取型因子在市場整體下行中逆勢上漲,體現了投資者仍然看好中期成長股的風險回報,隨著年中去杠桿和貿易戰帶來風險悲觀預期,防御型因子在三、四季度表現最好。 而中性因子在2018間全年持續獲得了穩定的正收益。

2018年因子表現回顧,正如我們所分析的,2018年不同階段因子風格表現出不同的超額收益。

雖然幾乎所有的因子都在整個2018年取得了正超額收益,但是只使用一個因子不僅收益不高而且會在市場波動上額外疊加因子周期波動,單因子策略會放大組合波動率。而傳統上多因子的簡單疊加或者進行分層篩選則會遇到因子之間的因子收益出現減弱乃至于互相抵消。

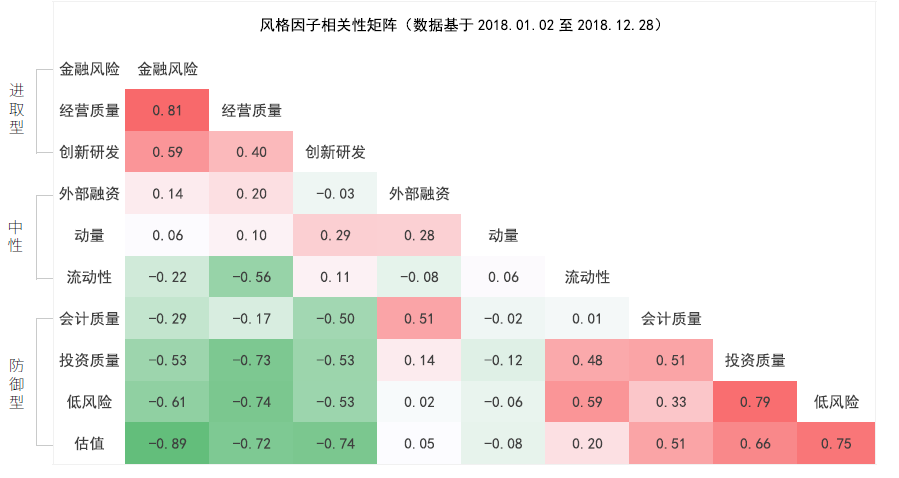

三、因子相關性

在我們的因子分析框架中,為了避免數據挖掘和過度擬合等量化分析的常見錯誤,我們根據金融研究,將因子大類、因子、指標之間進行相關度的分析。

三類因子風格,十個因子的相關性矩陣表現出強有效的統計規律。

? 進取型因子和防御型因子大類內部各個因子間均具有強正相關性(>0.5)

? 行為中性類內部各因子相關性很弱(0.3)

? 進取和防御兩類因子相互之間呈負相關性(<-0.3)

? 行為中性因子和進取型因子之間不相關或弱相關 (-0.3<<0.3)

? 行為中性因子和防御型因子之間不相關或弱相關 (-0.3<<0.3)

四、2019年Smart Beta 投資展望

A股監管的改善和投資者結構的國際化正在持續改變A股的 Smart Beta 特性。同時,由于市場的多變,中國A股市場沒有長期不變的風格。因此,我們建議投資者選擇2019年的投資方式時采取Smart Beta因子投資框架,以行為中性因子為基礎,動態配置成長或價值類因子來構建A股的多因子組合。

同時,考慮到宏觀風險和投資風格會動態決定A股的主流風格,我們將動態配置進取型或防御型因子,兼顧收益和風險的平衡。

Smart Beta 因子投資體系融合了現在組合投資理論和行為金融學的一系列成就,過去兩年我們將其逐漸在A股市場本地化,為A股長期投資者提供低成本、高信息比率的投資方式。

財新數據聯合國際領先的因子投資團隊,基于對中國A股市場多年數據和研究經驗積累及權威專家團隊,致力于為中國A股投資者提供市場分析和指數設計。

商務事項合作,請聯系:

阮女士

電話:+86(21)33830502-820

郵箱:weijiaruan@caixin.com

2019年02月02日