(阮偉佳 劉雯 隋吉超)國內外投資者正把越來越多的目光投向基于因子的投資框架中去,在投資組合構建的過程中將對因子投資的風險敞口和收益考量加入其中。2018年1-7月,A股兩大Smart Beta 因子——動量與盈利,分別獲得12%和14%的正收益。

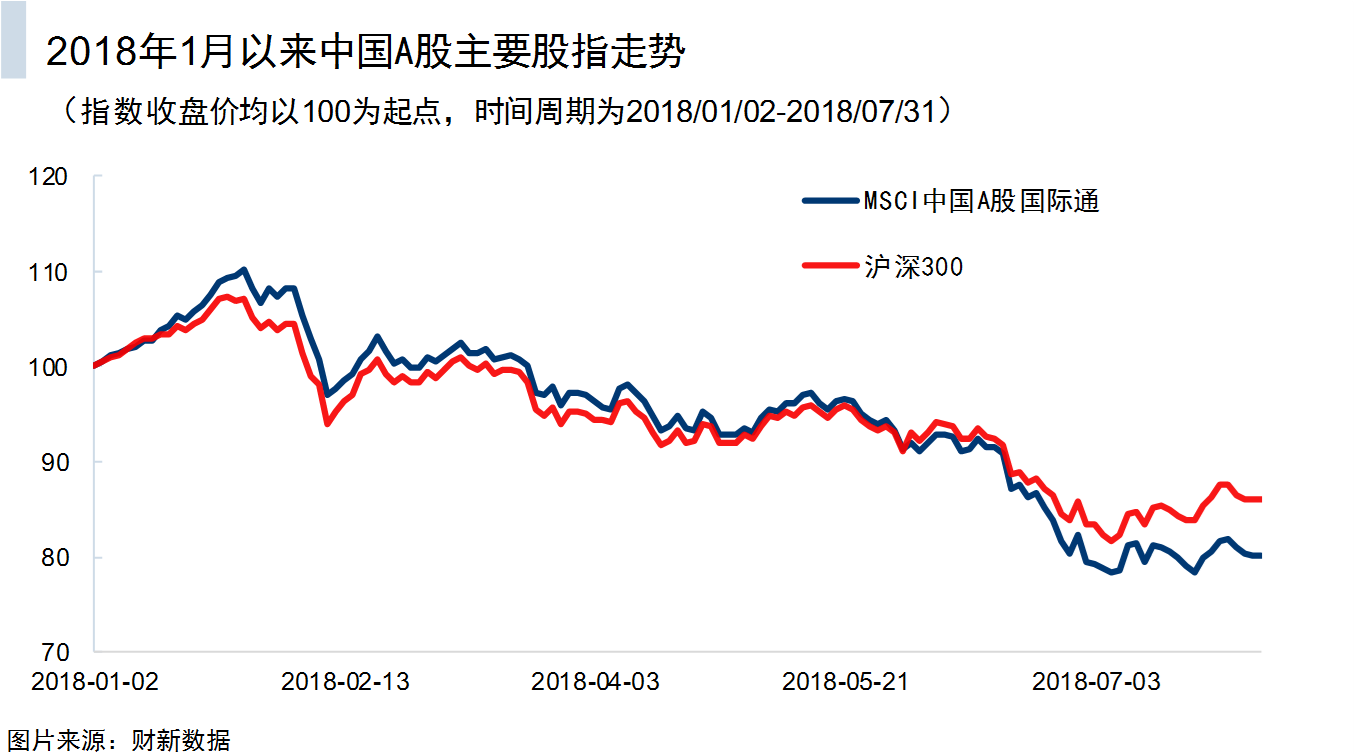

2018年1月以來,MSCI中國A股國際通指數與滬深300指數走勢基本相同。3月14日,MSCI宣布推出12個與A股相關的新指數,以擴大MSCI中國A股指數產品的覆蓋范圍,MSCI中國A股國際通指數反而開始持續下跌,指數表現不及滬深300指數。兩只指數在今年2月和6月都有一個快速下跌過程,在2月中下旬和7月初均有一個反彈,其他大部分時間,指數處于震蕩下跌區間。

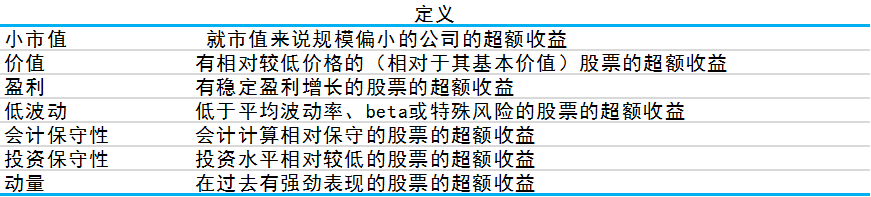

本文將探討2018年1月以來中國A股市場幾個投資因子的表現情況,其中因子的收益是在等權配置的基礎上,從不同的股票池中按照不同的因子暴露排序構建單因子股票組合,以前30%減去后30%的資產收益在每月月底計算得出,每年6月對股票組合進行調倉,本文探討的幾個因子如下表:

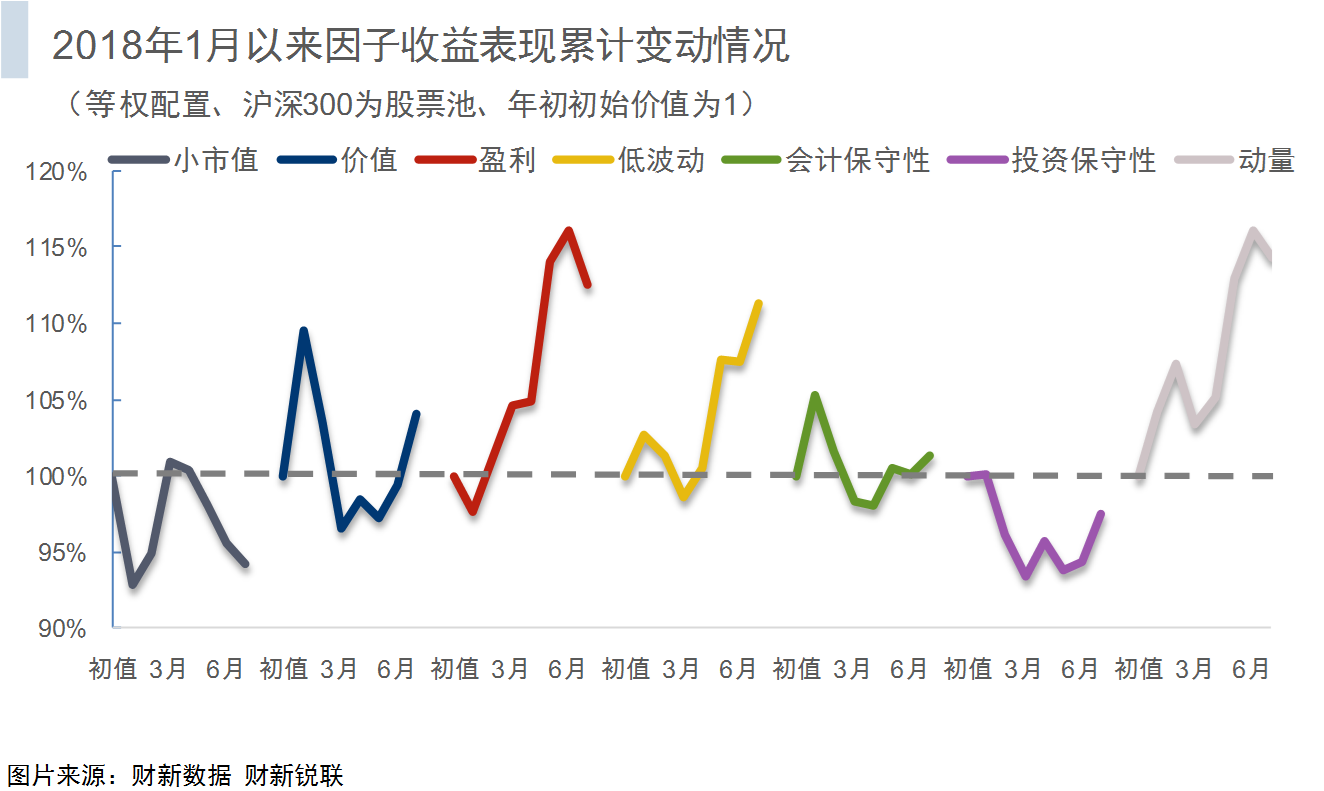

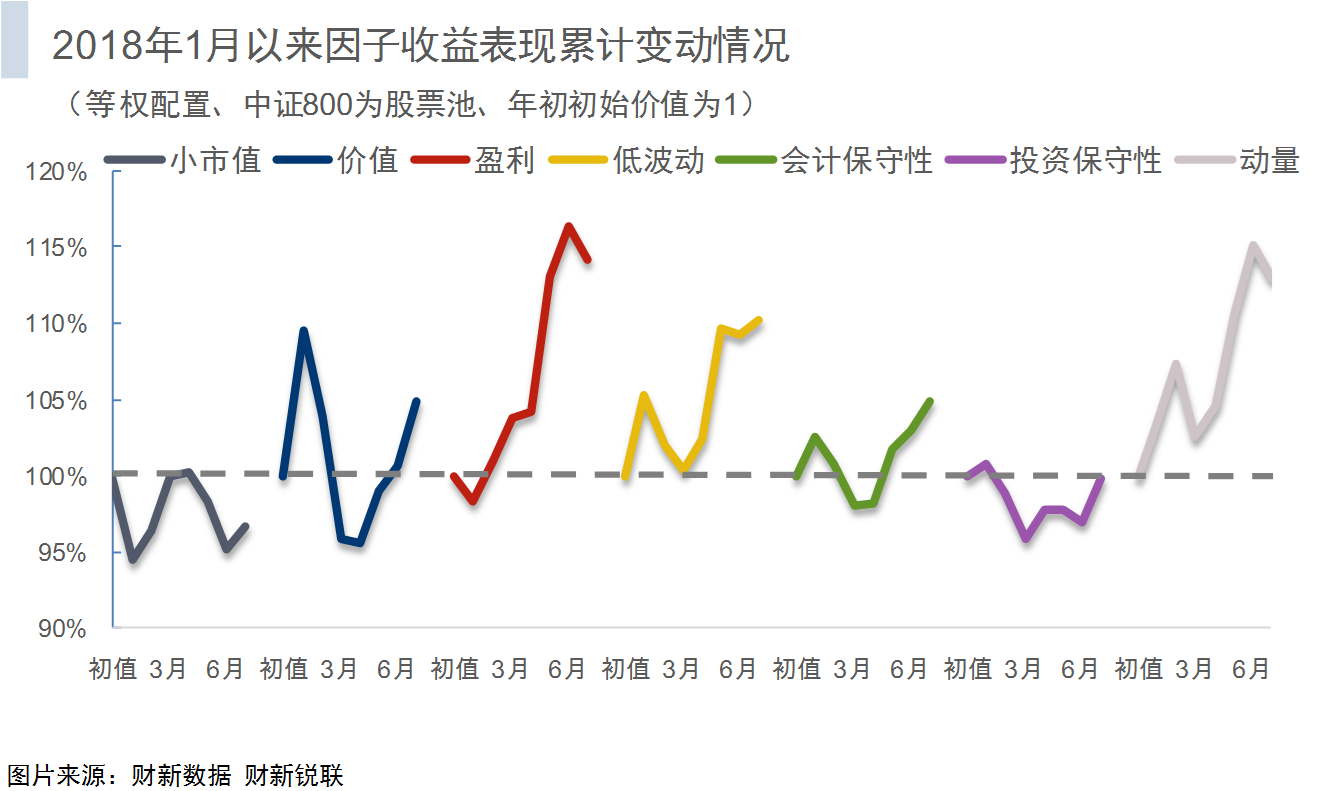

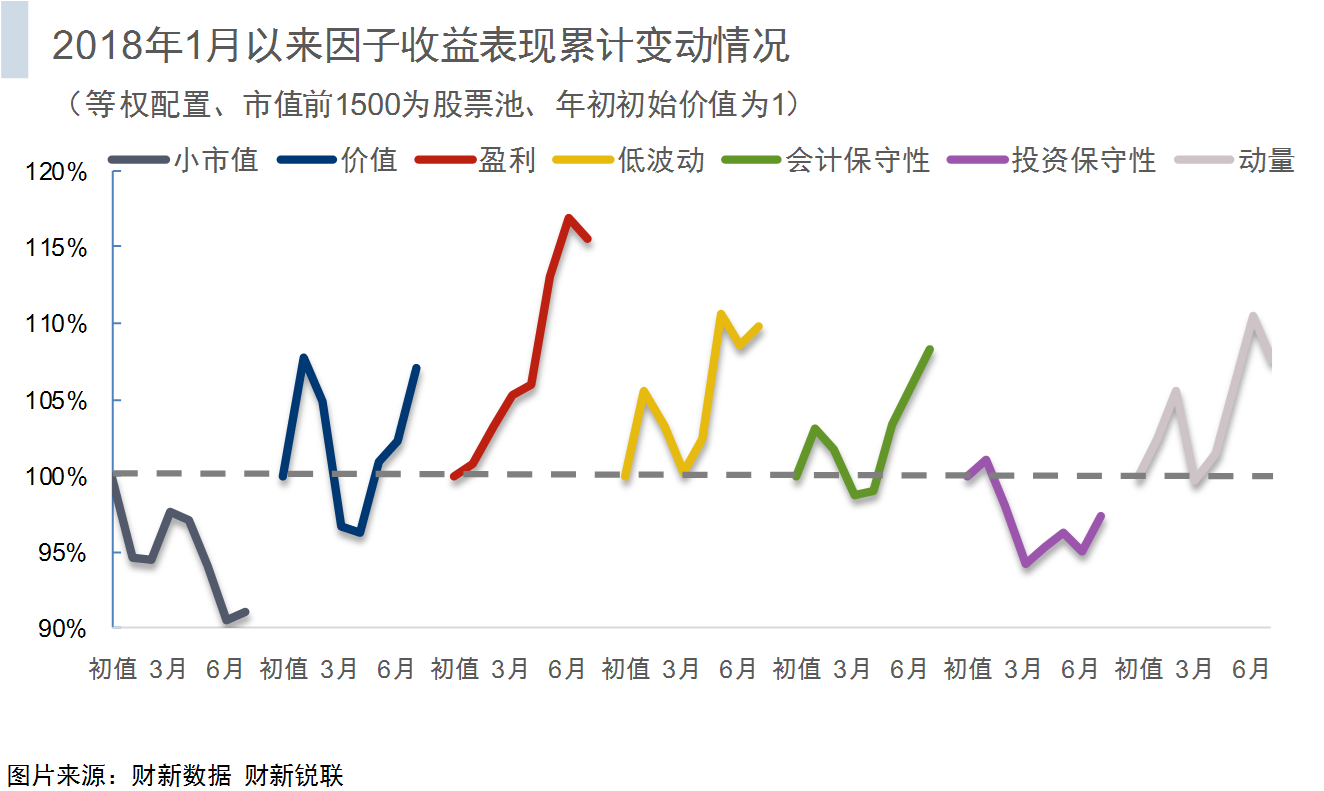

三個股票池因子表現走勢比較:動量和盈利因子表現亮眼

設定單因子股票組合2018年1月初的初始價值為1,上面三圖反映了在三個股票池中,不同因子的收益表現累計變動情況。

從因子的角度看,2018年1月以來,幾個因子的累計收益在三個股票池的走勢基本相同。其中,低波動因子和動量因子在滬深300股票池中的表現好于其在中證800和市值前1500股票池的表現。小市值因子和投資保守性因子在中證800股票池中的表現優于其在滬深300和市值前1500股票池的表現。價值因子、盈利因子和會計保守性因子在市值前1500股票池中的表現優于其在滬深300和中證800股票池的表現。

從不同的股票池看,2018年1月以來,在滬深300股票池中,累計收益最高的是動量因子。在中證800股票池中,累計收益最高的是盈利因子。在市值前1500股票池中,累計收益最高的也是盈利因子。

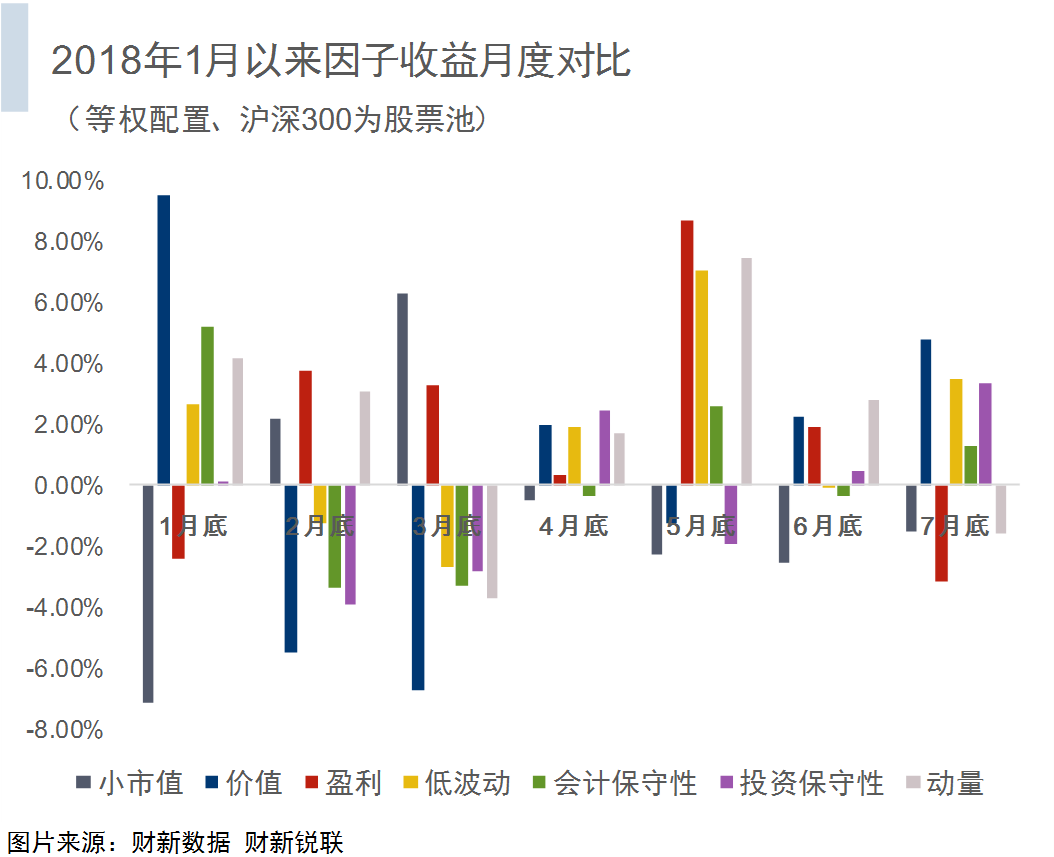

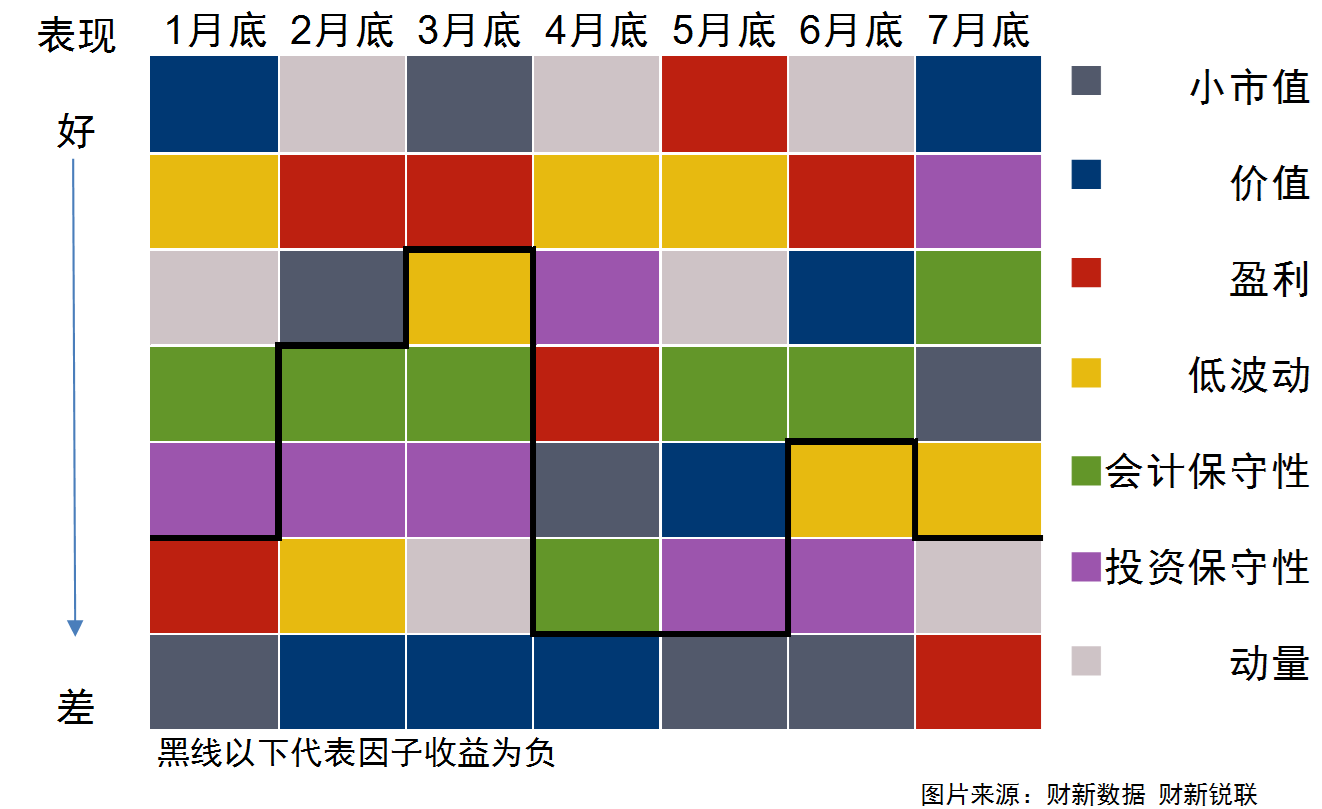

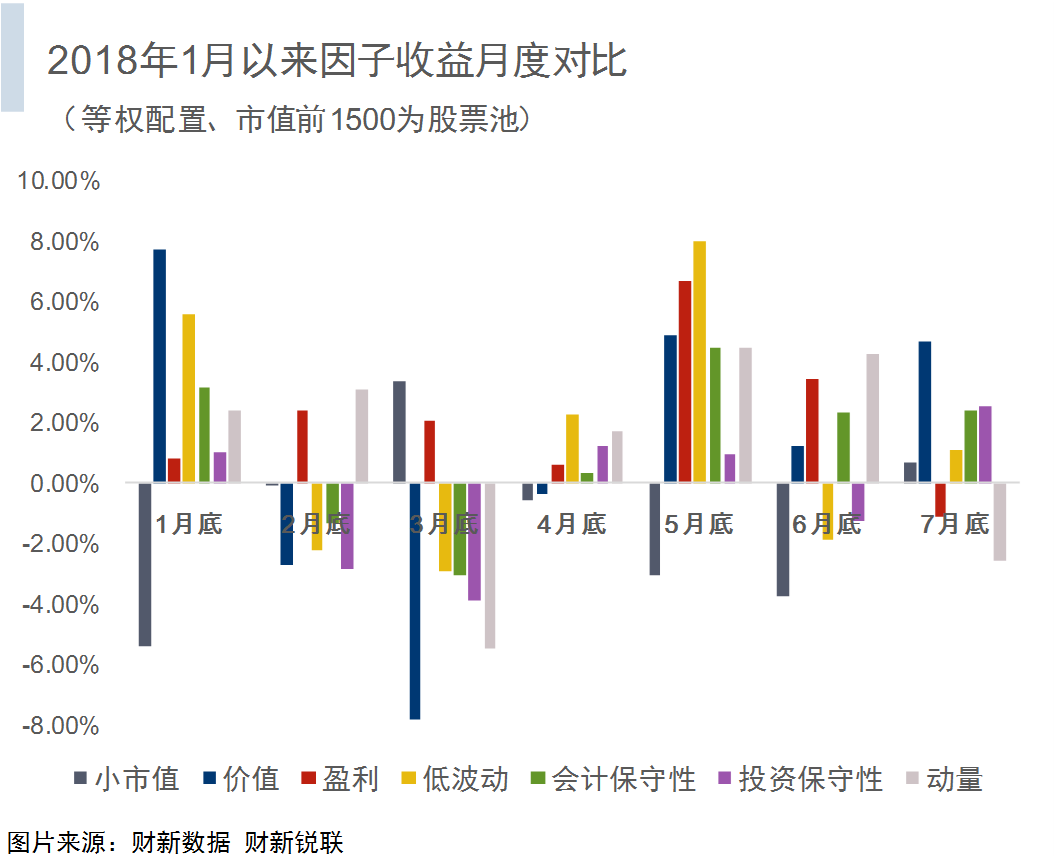

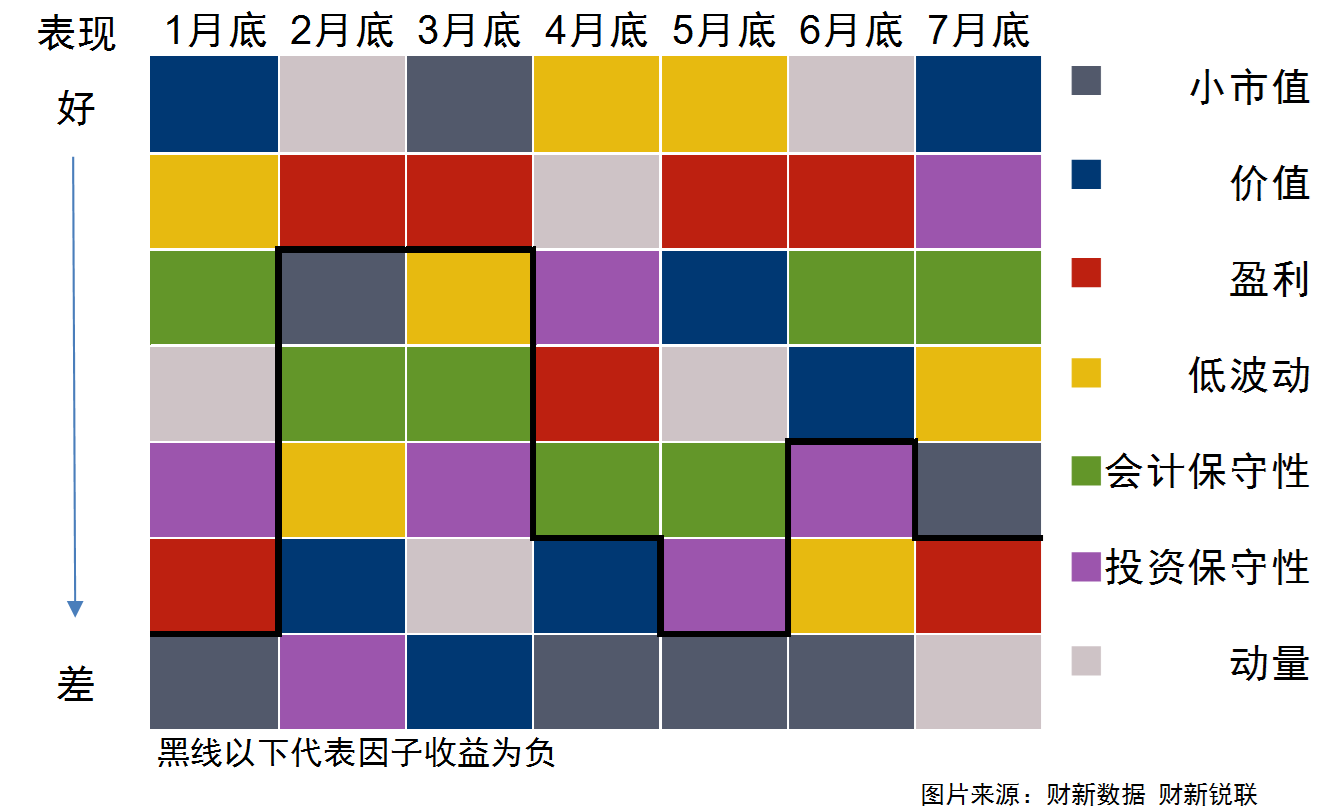

因子表現月度變化分析:小市值因子表現最差

從上面兩圖可以看出,以滬深300股票池為基準,價值、盈利、動量和小市值四個因子的表現變化波動較大,其中小市值因子在1月底、4月底、5月底和6月底均表現最差,而低波動、會計保守性和投資保守性因子表現較為穩定。

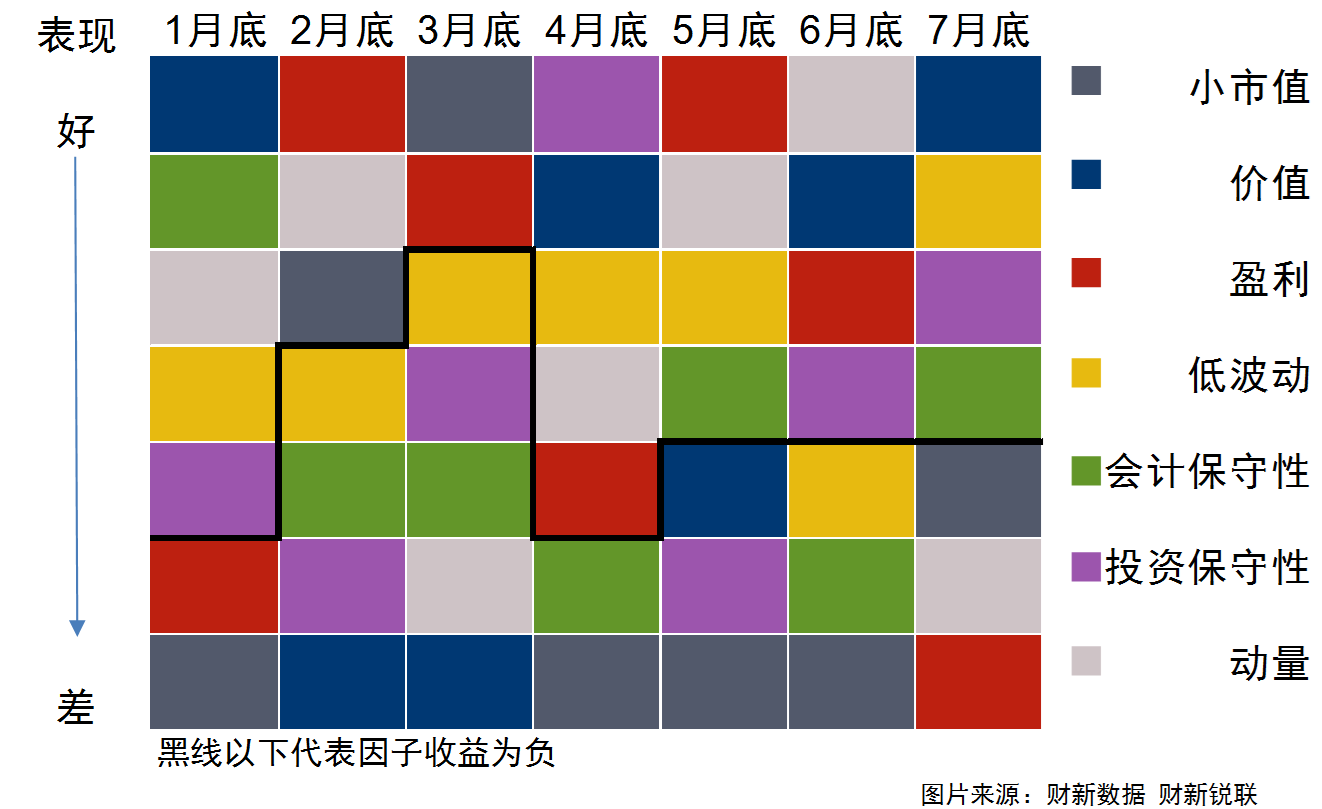

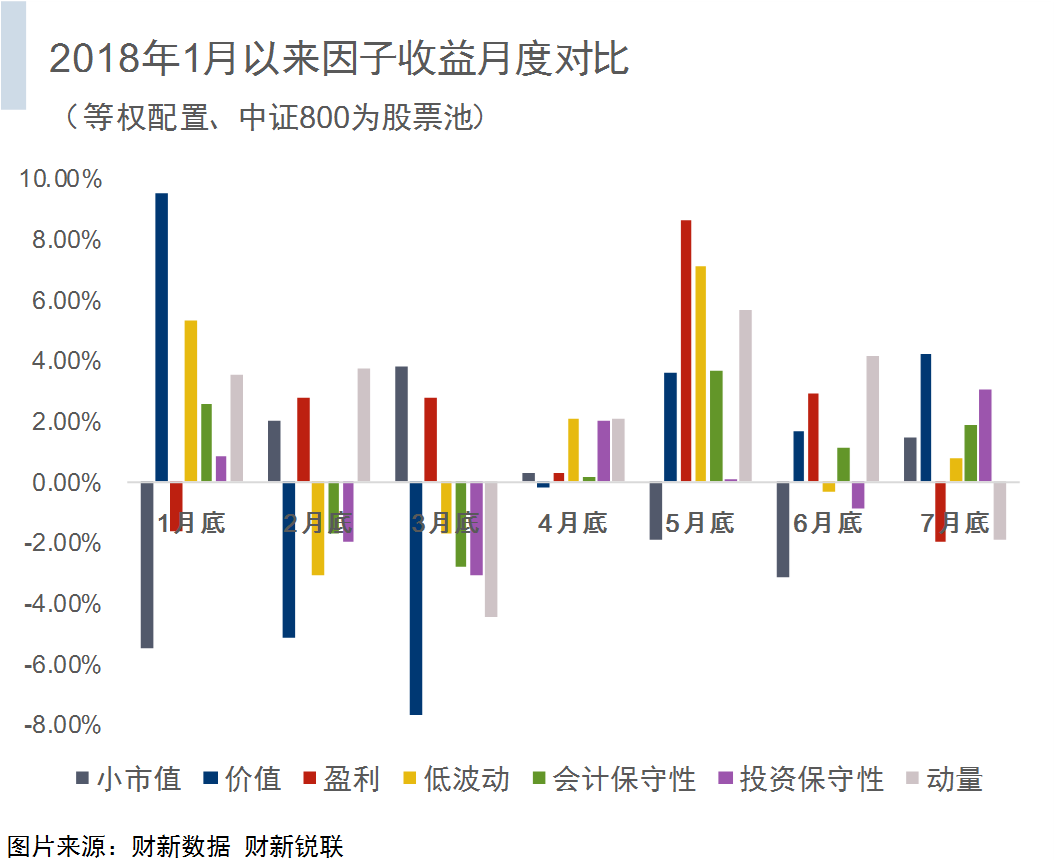

從上面兩圖可以看出,以中證800股票池為基準,動量因子表現最好的月份最多,價值和小市值因子分別有三個月表現最差,會計保守性和投資保守性因子依然保持了較為穩定的特性。

從上面兩圖可以看出,以市值前1500股票池為基準,低波動因子、價值因子和動量因子分別有兩個月表現最優,小市值因子有四個月表現最差,會計保守性因子表現最為穩定。

總體來說,并沒有一個因子表現絕對長期地戰勝其他因子,但是我們可以找到在一段時間中,特別是指數運行趨勢較為明顯的時候,尋找到在合適的股票池中表現相對于其他因子更為出色的因子。

三個股票池綜合來看,在4月份和5月份,因子表現整體最好。1-7月整體來看,小市值因子表現最差,會計保守性因子表現最為穩定。盈利因子和動量因子的累計收益表現最好。

2018年09月05日